Crowdinvesting in Immobilien: Risiken und Potenziale

Inhaltsverzeichnis

Eine eigene Immobilie ist für viele Menschen ein langgehegter Wunsch. Crowdinvesting im Immobiliensektor erfreut sich in den letzten Jahren grosser Beliebtheit, da es auch Kleinanlegern attraktive Investmentchancen bietet. Oft werden Renditeversprechen jedoch unter falschen Voraussetzungen abgegeben. Risiken eines solchen Investments werden zudem gerne übersehen. Wir informieren Sie über die Vor-/Nachteile und Alternativen von Crowdinvesting in Immobilien.

Crowdinvesting in Immobilien — was verbirgt sich dahinter?

Neu-Investoren stehen hilflos vor Angebot und Kosten am Immobilienmarkt. Die Preise haben längst alle Prognosen überholt und stellen jeden, der bisher über „Betongold“ gespottet hat, ins Abseits. Wer in Renditeobjekte investieren will, eigene oder fremde, muss ausreichende finanzielle Mittel aber auch Branchen-Know-how mitbringen.

Was man alleine nicht erreichen kann, schaffen viele gemeinsam, glaubte ein Amerikaner namens Michael Sullivan Anfang der 2000er-Jahre. Er rief die Internetgemeinschaft auf, zusammen in Projekte zu investieren. Ein sozialer Gedanke mit durchschlagendem Erfolg. 2005 war Crowdfunding (Schwarmfinanzierung) geboren, das mittlerweile in verschiedenen Varianten den Globus erobert hat.

Studie zeigt Entwicklung des Crowdinvesting

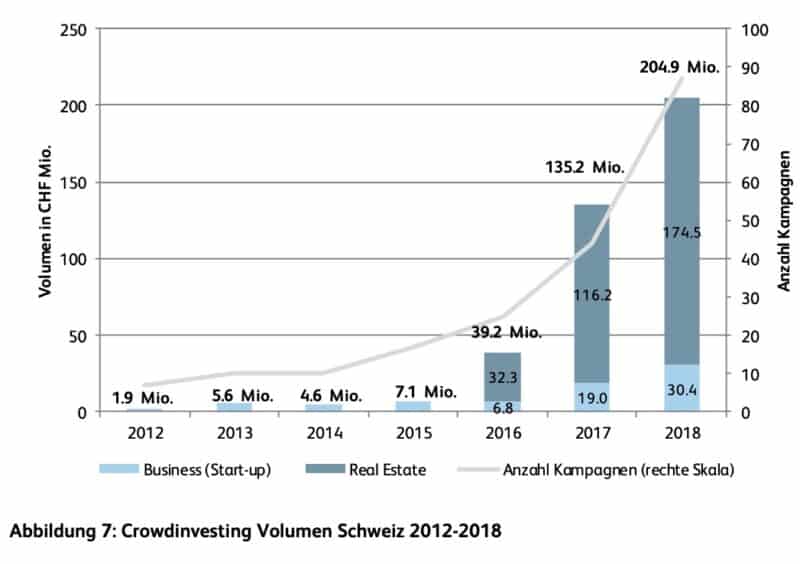

Inzwischen fällt auf, dass vor allem im Real Estate Crowdinvesting verstärkt professionelle Investoren aktiv sind. Private Anleger bilden zunehmend die Minderheit. Nach einer Studie der Hochschule Luzern wurden in der Schweiz im Jahr 2019 ca. 600 Mio CHF über Crowdfunding-Plattformen vermittelt.

Die Sparte “Crowdinvesting in Immobilien“ verzeichnete ein Volumen von 121.4 Mio CHF gegenüber dem Vorjahr mit 174.5 Mio CHF. Dennoch ist die Beliebtheit der Schwarmfinanzierung spätestens seit dem Anstieg der Immobilienpreise nicht mehr aufzuhalten.

Wie funktioniert Crowdinvesting in Immobilien?

Investoren beteiligen sich mit mindestens dreistelligen Anlagebeträgen an einer Immobilie. Diese wird von den Projektentwicklern auf einer Crowdinvesting-Plattform vorgestellt. Ob betreutes Wohnen, Studentenwohnheim, klassisches Mehrfamilienhaus oder Bürogebäude—die Plattformbetreiber prüfen das Angebot und stellen es ein. Vorausgesetzt, dass keine Negativmerkmale feststellbar sind.

Die nächsten Schritte:

- Der interessierte Anleger sucht sich ein lukratives Objekt aus und investiert für einen bestimmten Zeitraum.

- Kommt bis zu einem Stichtag der geplante Finanzierungsbedarf zusammen, kann Bau oder Kauf der Renditeimmobilie erfolgen. Der Anleger erhält seinen prozentualen Anteil.

- Die Crowdinvestoren werden sowohl an den Mieterträgen beteiligt als auch am Erlös bei Verkauf der Immobilie.

- Der Projektentwickler profitiert vom Mezzanine-Kapital der Crowd, einer Mischform von Eigen- und Fremdkapital. Dieser Finanzierungsmix birgt den Vorteil, dass das Kapital der Crowd als Eigenkapital definiert wird. Damit wird die Bedingung der Banken erfüllt, dass mindestens 20 % des Gesamtinvestments als Eigenkapital eingebracht wird.

- Kreditinstitute verfügen durch das Eigenkapital über eine zusätzliche Sicherheit. Die Darlehensforderungen der Banken werden erstrangig im Grundbuch eingetragen, die der Crowd nachrangig.

Für das Projekt gibt es finanziell keine Hürden mehr. Es kann starten.

bild: HSLU

bild: HSLU

Über welche Plattformen kommen Anleger zusammen?

Crowdinvesting-Plattformen in der Schweiz sind z. B.

- Crowdhouse

- Crowdli

- Foxstone

- Swiss-Crowd

- Imvesters

- Yeldo

Rund um den Globus locken ca. 200 Plattformen die Crowdinvestoren. Allein in der Schweiz sind aktuell 39 Plattformen aktiv, davon 29 mit laufenden Finanzierungskampagnen. Sie locken mit einer hohen Eigenkapitalrendite sowie einer simplen Abwicklung. Für sie muss man kein Investmentprofi sein.

Die Anleger freut es. Sie schliessen sich in grosser Anzahl zusammen, um in die angebotenen „Top-Immobilien“ zu investieren. Die Anonymität der Masse kommt vielen entgegen. Über die Risiken der Geldanlage sind die wenigsten der Crowdinvestoren informiert. Sie vertrauen den Versprechungen der Plattformbetreiber, bis zu 9 % Rendite zu erhalten.

Ein Prozentsatz, der nicht nur Ertrag, sondern vor allem hohe Risiken bedeutet.

Welche Vorteile bietet Crowdinvesting in Immobilien?

Geldanlage auch für Kleinanleger

Klassische Immobilieninvestitionen eignen sich vor allem für vermögende Anleger. Investoren, die nicht über hohe Summen verfügen, können sich an diesem Markt nicht beteiligen. Anders beim Crowdinvesting in Immobilien. Hier sind Kleinstinvestitionen ab 500 EUR möglich, sodass über die Online-Plattformen jedermann unkompliziert in Immobilien investieren kann. Dazu kommen trotz der geringen Einstiegssummen hohe Renditeversprechen.

Kurzfristige Zeiträume bis zur Rückgabe der Investition

Wer eine Immobilie auf dem üblichen Weg erwirbt, investiert damit langfristig. Ob Eigen- oder Fremdkapital, die Investition in eine Immobilie oder in Stockwerkeigentum lässt kaum Flexibilität zu. Soll das Investment abgestossen werden, kommt man um einen langwierigen Verkaufsprozess nicht herum.

Die Investitions- und Ertragszeiträume betragen beim Crowdinvesting Immobilien nur 12 bis maximal 60 Monate. Anleger können nach dem vertraglich vereinbarten Investitionszeitraum mit der Rücküberweisung des Investments abzüglich Kosten plus Zinsen rechnen.

Investment ohne fachliches Know-how für Einsteiger

Während Kauf oder Bau von Liegenschaften üblicherweise Fachwissen, Gutachten, Finanzierungsgespräche und Analysen zu Standort und Umfeld erfordern, erspart Ihnen Crowdinvesting Immobilien vieles davon. Die Beteiligung an Schwarmfinanzierungen erfordert kein Fachwissen und ist auch für Einsteiger möglich. Die Plattformen versprechen eine fachlich fundierte Analyse der angebotenen Renditeimmobilien, um Risiken zu minimieren.

Anleger entscheiden über Projekte und Diversifikation

Wer sein Vermögen beispielsweise in Investmentfonds anlegt, bestimmt nicht selbst, wie sein Kapital angelegt wird. Crowdinvesting in Immobilien ermöglicht es dagegen auch einem unerfahrenen Anleger zu entscheiden, in welche Projekte er investieren will. Die Entscheidung basiert auf den Informationen, die ihm die Experten der jeweiligen Crowdinvesting-Plattform liefern.

Der Anleger handelt autark und versucht zusätzlich, mit Diversifikation seine Risiken zu minimieren.

Diese Risiken von Crowdinvesting Immobilien sollten Sie kennen

Zugegeben fehlen langfristige Erfahrungswerte noch, da es sich um eine junge Anlageform handelt. Zum Teil hohe Risiken durch Crowdinvesting Immobilien sind jedoch nicht zu übersehen:

Renditeversprechen basieren auf unrealistischen Voraussetzungen

Crowdinvesting-Plattformen arbeiten in der Regel mit einem hohen Anteil an Fremdkapital. Dadurch ergibt sich für Investoren eine verlockend hohe Eigenkapitalrendite. Versprechungen von 5 % bis 9 % gehören zum Standard.

Solche Renditen basieren meist auf Berechnungen, in denen die aktuell extrem tiefen Zinsen noch Jahre Bestand hätten. Diese Prognose ist eher unrealistisch. Sie wackelt bereits bei kleinsten Abweichungen der Hypothekarzinsen nach oben dramatisch. Die aktuelle Tiefzinsphase ermöglicht zwar besonders günstige Finanzierungen. Es ist davon auszugehen, dass Anschlussfinanzierungen allerdings deutlich teurer werden.

Zudem wird häufig mit auffallend niedrigen Unterhaltskosten gerechnet. Die Idealsituation einer neuen Immobilie verändert sich jedoch mit jedem Jahr der Nutzung. Die Unterhaltskosten steigen daher jährlich an.

Sogenannte Top-Immobilien leiden unter schlechten Standorten

Crowdinvesting-Plattformen werben gerne mit Top-Immobilien, die bereits für Kleinanleger erschwinglich sind. Tatsächlich werden diese häufig in schlechten Lagen erstellt oder gekauft, sodass ein hohes Leerstandsrisiko und die Gefahr zu niedriger Mieten besteht. Der Plattformbetreiber hat bei seiner Renditeberechnung die dauerhafte Vollvermietung zu aktuellen Höchstpreisen zugrundegelegt. Können diese Voraussetzungen nicht erfüllt werden, ist die versprochene Rendite durch die Immobilie nicht zu erbringen.

Noch grösser ist das Risiko, wenn Marktpreise fallen. In schlechten Lagen machen sich negative Marktentwicklungen besonders bemerkbar. Will man sein Investment dann veräussern, wird man für Immobilienanteile kaum Käufer finden. Ein Wohnrecht besteht im Crowdinvestingobjekt ohnehin nicht.

Hohe Kosten der Crowdinvesting-Plattformen schmälern Ertrag

Wer auf dem üblichen Weg eine Immobilie oder Stockwerkeigentum erwirbt, recherchiert relevante Daten und den Zustand des Objekts. Renditekennzahlen, Lage, Gebäudesubstanz, notwendige Renovationen, Leerstände und Vermietungssituation vermitteln ein umfassendes Bild.

Die Crowdinvesting-Gemeinde überlässt diese Aufgaben den Betreibern der Plattformen. Da alle Beteiligten am Verkauf des Objekts mitverdienen, haben sie ein starkes Eigeninteresse. Das spiegelt sich häufig in den Kosten wider. Denn Crowdinvesting-Plattformen leben von Gebühren und Kommissionen. Dafür agieren sie als Mittler zwischen Projektentwickler und Anleger.

Sie präsentieren die zu finanzierenden Objekte und übernehmen sämtliche Aufgaben der Abwicklung: Neben der Bereitstellung einer nutzerfreundlichen Plattform beantworten sie Fragen der Anleger, sorgen für reibungslose Zahlungsströme sowie für die Bereitstellung der notwendigen Dokumente und Meldungen an Investoren oder Behörden.

Aber: Crowdinvesting-Plattformbetreiber investieren in der Regel nicht selbst in die angebotenen Projekte. Sie sind also nicht am einzelnen Immobilienprojekt, sondern lediglich an ihrem Geschäftsmodell interessiert.

Entsprechend fallen Gebühren und Kosten für Bereitstellung der Plattform, Recherche, Analyse und Angebot der Immobilien sowie Abwicklung und Verwaltung aus:

- 3 %-6 % des Immobilienkaufpreises fallen als einmalige Vermittlungsgebühr an.

- 3 %-5 % der Nettomieteinnahmen werden für die Immobilienverwaltung fällig.

- 0,3 %-0,6 % gehen bei einigen Anbietern zusätzlich an Transaction-Fee ab.

Fehlendes Mitspracherecht und mangelnde Transparenz

Verlockende Renditen statt Negativzinsen lassen potenziellen Anlegern das Herz aufgehen. Verständlich, aber riskant. Denn auch ein Totalverlust des Investments ist möglich. Es handelt sich um eine noch junge Branche mit wenig Erfahrung. Daher haben viele Crowdinvesting-Plattformen den Markt bereits erfolglos verlassen.

Da wiegt das fehlende Mitspracherecht der Investoren doppelt schwer. Wer sein Geld anlegt, darf meist nicht einmal als Miteigentümer an Eigentümerversammlungen teilnehmen. Oft ist das per Vollmacht den Plattformbetreibern überlassen. So kann der Investor keinen Einfluss nehmen und nicht mitentscheiden.

Nachrangig im Grundbuch—Chance auf Totalverlust inklusive

Ein weiteres Manko: Die Rangfolge. Im Grundbuch werden Forderungen der Kreditinstitute erstrangig eingetragen, die der Crowd nachrangig. Gerät das Projekt in finanzielle Schwierigkeiten werden die erstrangig im Grundbuch eingetragenen Kredite der Banken bevorzugt bedient.

Sind beispielsweise Baukosten höher ausgefallen als geplant oder wurden berechnete Erlöse nicht erzielt, wird es knapp für Darlehen der Crowd. Sie können nur noch mit dem Rest bedient werden, der nach vollständiger Begleichung der erstrangigen Forderungen verbleibt. Ein Totalverlust droht.

Alternative: Das ImmoZins-Modell

Wer sich mit Crowdinvesting Immobilien unsicher fühlt, sollte an Alternativen denken. Eine empfehlenswerte Alternative ist unser ImmoZins-Modell.

ImmoZins übernimmt Konzeption, Bau oder Erwerb sowie eine Teil-Finanzierung der Immobilie. Investoren profitieren von Erfahrung und Kompetenz der ImmoZins-Experten.

Ihr Vorteil gegenüber einer Crowdinvesting-Plattform: ImmoZins verdient dabei nicht unpersönlich via Onlineplattform an Ihrem Investment, sondern investiert selbst in jedes Projekt. Dadurch können Sie als Anleger sicher sein, dass die Fachleute von ImmoZins in jedem Projekt 100%ig engagiert sind.

Informationen zu den Investitionsmöglichbeiten bei der ImmoZins finden Sie hier.

Alternative Immobilienfonds—Vor- und Nachteile

Eine weitere Alternative kann ein Investment in einen Immobilienfonds sein. Dabei handelt es sich um Investmentfonds, die gesammelte Finanzmittel aus der Crowd in eine Immobilie investieren. Das können Wohngebäude, Büros, Shoppingcenter oder Gewerbeimmobilien sein. Für die Anteile am Fondsvermögen erhält der Anleger ein Zertifikat.

Man unterscheidet zwischen offenen und geschlossenen Immobilienfonds. Erstere können bei Kreditinstituten bereits für geringere Investitionssummen erworben werden.

- Für die Anteile der Crowd kauft die Bank aus dem Fondsvermögen weitere Immobilien.

- Die Laufzeit ist unbegrenzt, was Anlegern hohe Flexibilität bietet.

- Der Ertrag aus Mieteinnahmen nach Abzug der Kosten wird an Anleger ausgeschüttet.

- In der Regel werden die Gelder in diversen Projekten angelegt, sodass eine ausgewogene Risikostreuung gegeben ist.

- Nicht unerheblich sind die Kosten: Für den Erwerb der Anteile fallen üblicherweise ein Ausgabeaufschlag von max. 5 % sowie Verwaltungskosten von bis zu 2 % p. a. an.

Schwankungen am Markt beeinflussen Immobilienfonds

Auch bei offenen Immobilienfonds bewirken Leerstände und Mietausfälle Einbussen in den Fondsanteilen. Zudem können die Immobilien des Fonds bei Marktschwankungen nicht zeitnah veräussert werden.

Wollen Anleger ihre Anteile kurzfristig veräussern, sollte die Fondsgesellschaft hohe Barreserven haben. Andernfalls müssen Fonds vorübergehend oder dauerhaft geschlossen und abgewickelt werden, was hohe finanzielle Einbussen bedeuten kann.

Geschlossene Immobilienfonds sind keine Alternative

Geschlossene Immobilienfonds erfordern grössere Investments und standen bereits häufig im Fokus betrügerischer Geschäfte. Sie sind daher als Alternative für Crowdinvesting in Immobilien nicht zu empfehlen.

Fazit: So hinterfragen Sie Crowdinvesting in Immobilien

- Wie viele Angebote hat der Plattformbetreiber schon angeboten und erfolgreich abgewickelt?

- Haben Crowdinvestoren bei einem der Angebote Geld verloren?

- Besteht das Projektentwicklerteam aus Experten für die Themen Immobilien und Finanzierung?

- Sind die Kosten, die der Plattformbetreiber erhebt, deutlich niedriger als die Erträge für den Anleger?

- Gibt es verständliche und umfassende Unterlagen? Werden Chancen und Risiken transparent gemacht?

- Liegt bei Neubauprojekten die Baugenehmigung vor? Wurde das Grundstück bereits gekauft?

Überprüfen Sie ein Crowdinvesting-Angebot gründlich. Auch wenn hohe Ausschüttungs- oder Eigenkapitalrenditen locken, sollte sich jeder Crowdinvestor der Vor- und Nachteile seiner Entscheidung bewusst sein.